เหตุใดต้นทุนการผลิตจึงมองไม่เห็น

ประเภทของต้นทุนในการควบคุมต้นทุน

[ต้นทุนมาตรฐาน ต้นทุนที่แท้จริง ต้นทุนงบประมาณ]

- ต้นทุนมาตรฐาน : คำนวณจาก 6 เดือนที่ผ่านมาหรือมากกว่านั้น

- ต้นทุนที่แท้จริง : คำนวณจากผลลัพธ์ของเดือนก่อนหน้าและมีการจัดการส่วนต่างจากต้นทุนมาตรฐาน

- ต้นทุนงบประมาณ : ต้นทุนงบประมาณจะคำนวณตามตารางค่าใช้จ่ายและตารางการผลิตของฤดูกาลหน้า

วิธีคิดต้นทุน

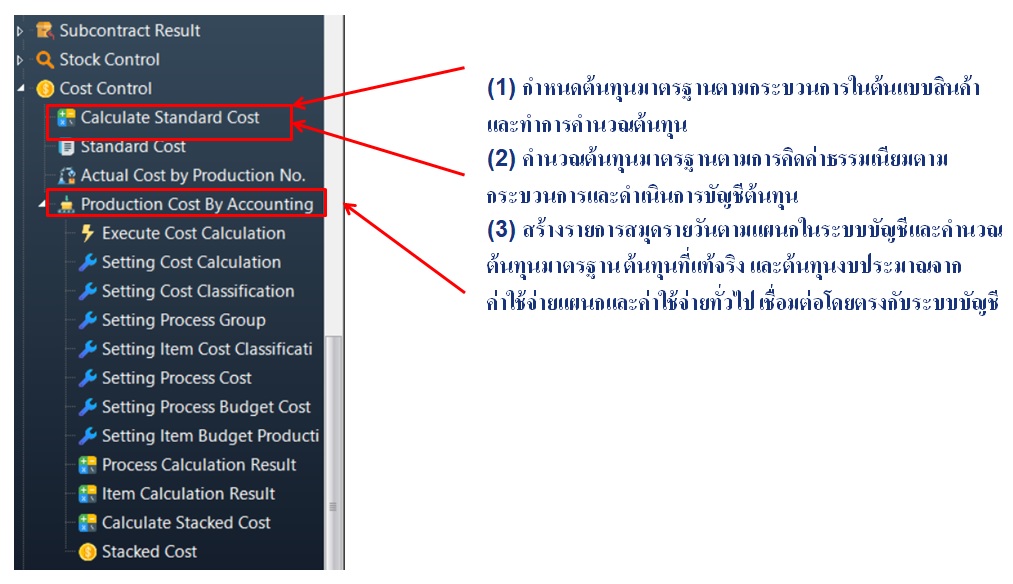

- ตั้งค่าต้นทุนมาตรฐานตามขั้นตอนในข้อมูลสินค้าหลักและดำเนินการคำนวณต้นทุน

- คำนวณต้นทุนมาตรฐานตามกระบวนการและต้นทุนตามกระบวนการ

- สร้างรายการสมุดรายวันแผนกในระบบบัญชีและคำนวณต้นทุนมาตรฐาน ต้นทุนจริง และต้นทุนงบประมาณจากค่าใช้จ่ายแผนกและค่าใช้จ่ายทั่วไป เชื่อมต่อโดยตรงกับระบบบัญชี

ในประเทศญี่ปุ่น โดยทั่วไปใช้วิธี (2) โดยไม่คำนึงถึงวิธี (1) หรือ (2) ต้นทุนจะคำนวณตามเงื่อนไขการปันส่วนที่เหมาะสมจากข้อมูลในระบบบัญชีทางอ้อม กล่าวคือ ไม่ว่าจะใช้วิธีใด ข้อมูลการบัญชีต้นทุนทั้งหมดจะถูกสร้างขึ้นจากระบบบัญชี

ข้อมูลที่จำเป็นจากระบบบัญชี (ต้องปันส่วนค่าใช้จ่ายส่วนกลางภายใต้เงื่อนไขที่เหมาะสม)

ค่าใช้จ่ายทางตรงและทางอ้อม ค่าเสื่อมราคาและค่าตัดจำหน่าย วัสดุสิ้นเปลือง ค่าไฟฟ้า ค่าเช่า ฯลฯ

ทำไมคนถึงบอกว่ามองไม่เห็นต้นทุนการผลิต?

ต่อไปนี้เป็นสาเหตุบางประการที่ทำให้ต้นทุนการผลิตไม่ปรากฏ

・เมื่อมีการจ้างบัญชีภายนอกในประเทศไทย ผู้ว่าจ้างไม่เข้าใจหรือควบคุมการควบคุมต้นทุนเอง ซึ่งก็คือการบัญชีบริหาร

・ในประเทศไทย เมื่อบัญชีถูกจ้างจากภายนอกไม่มีการตั้งค่าบัญชีต้นทุนที่คำนวณได้และแผนกบัญชีเมื่อพยายามควบคุมต้นทุนภายในองค์กร

・ในกรณีของการทำบัญชีภายในองค์กร เงื่อนไขการจัดสรรนั้นซับซ้อนและยุ่งยากเกินกว่าจะจัดการสำหรับทั้งคนไทยและญี่ปุ่น เนื่องจากขาดการทำบัญชีแยกแผนก

・หากทำบัญชีภายในองค์กร แผนกบัญชีจะพร้อมใช้งานแต่ระบบไม่อนุญาตให้บัญชีต้นทุนเชื่อมโยงกับระบบบัญชีโดยตรงกับระบบบัญชีชั่วโมงแรงงาน

・ในตอนแรกไม่มีบุคลากรในท้องถิ่นที่สามารถเข้าใจบัญชีต้นทุนได้

วิธีการคิดต้นทุนตามกระบวนการ

② ต้นทุนจะคำนวณตามค่าดำเนินการ

คิดค่าบริการตามกระบวนการ = ต้นทุนการดำเนินการต่อนาที (การประกอบ) ✕ จำนวนชั่วโมงการทำงานที่ต้องใช้ในการดำเนินการ (การประกอบ) หนึ่งผลิตภัณฑ์

ค่าใช้จ่ายเฉพาะกระบวนการข้างต้นใช้เพื่อคำนวณต้นทุนมาตรฐานตามกระบวนการ วิธีนี้ใช้โดยทั่วไปในประเทศญี่ปุ่น การคำนวณแบบซ้อนทำจากรายการวัสดุ จำนวนที่ใช้จะถือว่าเป็นที่ 1

ต้นทุนวัตถุดิบ 100 บาท

1 ต้นทุนมาตรฐานของกระบวนการ 20 บาท

2 ต้นทุนมาตรฐานของกระบวนการ 10 บาท

3 ต้นทุนมาตรฐานของกระบวนการ 50 บาท

ต้นทุนทั้งหมด

ต้นทุนวัตถุดิบ 100 บาท

1 ต้นทุนของกระบวนการสะสม 120 บาท

2 ต้นทุนของกระบวนการสะสม 130 บาท

3 ต้นทุนของกระบวนการสะสม 180 บาท → ต้นทุนทั้งหมด 180 บาท / EA

การเชื่อมโยงระหว่างระบบบัญชีและการบัญชีต้นทุนใน SimLex ERP

ด้วยการทำบัญชีใน SimLex ERP ต้นทุนมาตรฐาน ต้นทุนที่แท้จริง และต้นทุนตามงบประมาณ สามารถคำนวณร่วมกับระบบบัญชีอัตโนมัติเต็มรูปแบบและต้นทุนใน SimLex ERP นอกจากนี้ ประวัติการคำนวณทั้งหมดจะถูกบันทึกไว้

[แผนกบัญชี] เชื่อมโยงกับกระบวนการ แผนกบัญชีจะดำเนินการ

[ต้นทุนมาตรฐาน] คำนวณต้นทุนมาตรฐานจากข้อมูลสมุดรายวันค่าใช้จ่ายสำหรับ 6 ถึง 12 เดือนที่ผ่านมา เงื่อนไขการปันส่วนรวมถึงการจัดสรรชั่วโมงการผลิตหรือปริมาณการผลิต และการปันส่วนต้นทุนทั่วไปให้กับแต่ละกระบวนการ

[การคิดต้นทุนตามจริง] หลังจากคิดต้นทุนมาตรฐานแล้ว สามารถคิดต้นทุนตามจริงเป็นรายเดือน (หรือหลายเดือน) โดยเริ่มจากเดือนถัดไป

[ผังงานของต้นทุนมาตรฐานและต้นทุนจริง]

*For budgeted costs, the planned production volume, planned expenses, and budgeted exchange rate are required.

Cost Management Menu in SimLex ERP

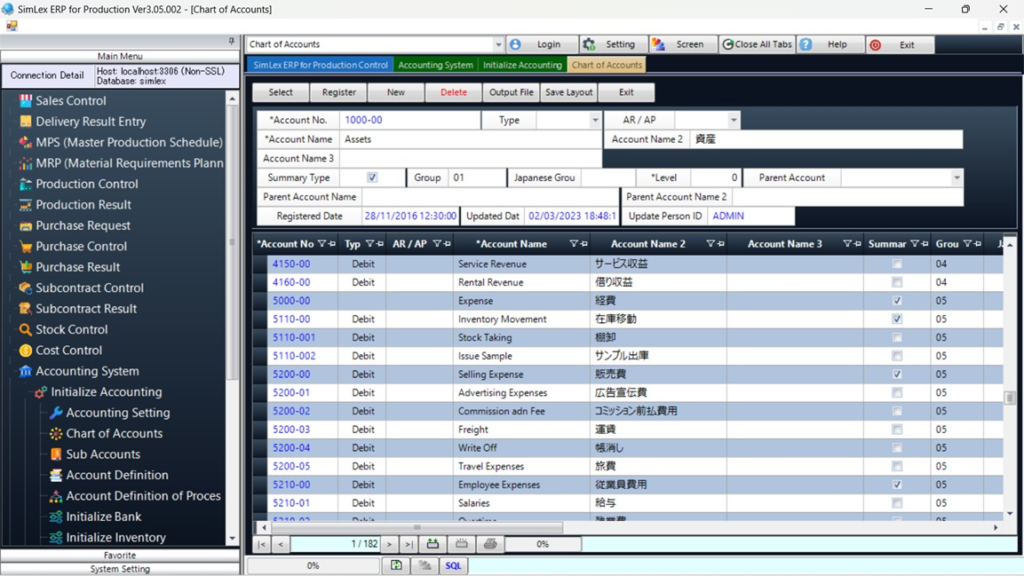

Expense Account Master in SimLex ERP

Stack Calculation Results in SimLex ERP (Total Cost)

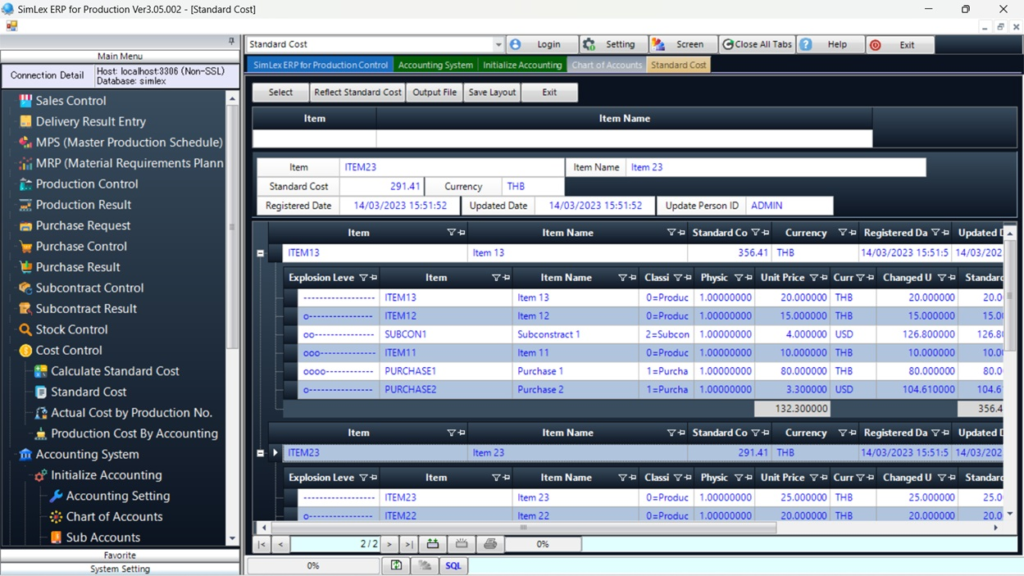

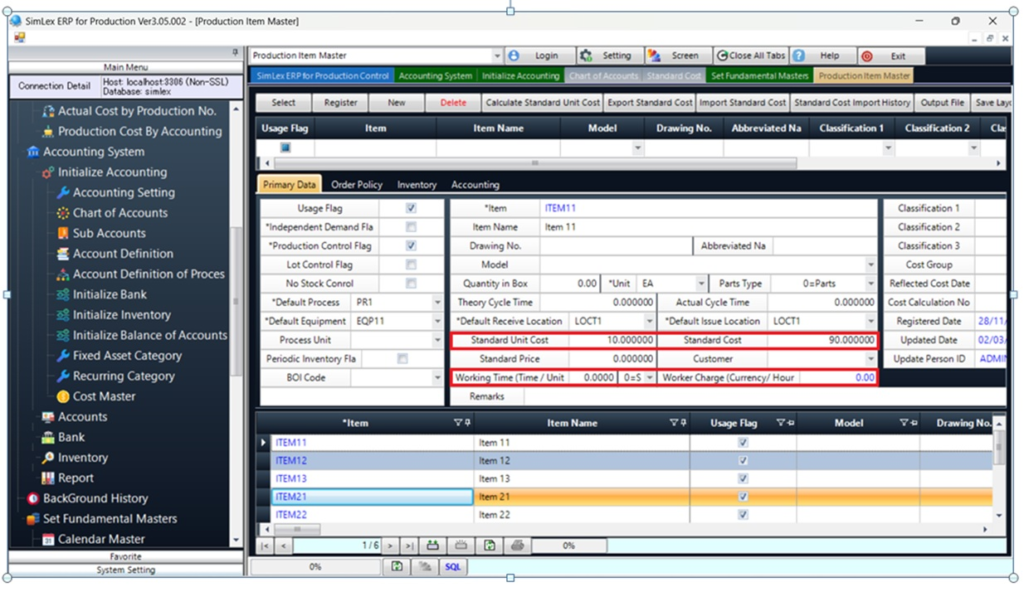

Standard Cost and Process Charge for Item Master in SimLex ERP

SimLex Developmet Co., Ltd. Toshio Koga

หลังจากจบการศึกษาจากมหาวิทยาลัยคิวชู เขาทำงานให้กับบริษัทรายใหญ่และประสบการณ์การออกแบบเทคโนโลยีการผลิตในห้องปฏิบัติการ จากนั้นได้ก่อตั้ง บริษัท ซิมเล็กซ์ ดีเวล๊อปเมนต์ จำกัด ขึ้นในประเทศไทย ซึ่งเขาได้พัฒนาและขาย ERP ระบบการจัดการผลิตและระบบบัญชีจากระบบที่เป็นศูนย์จนถึงปัจจุบัน